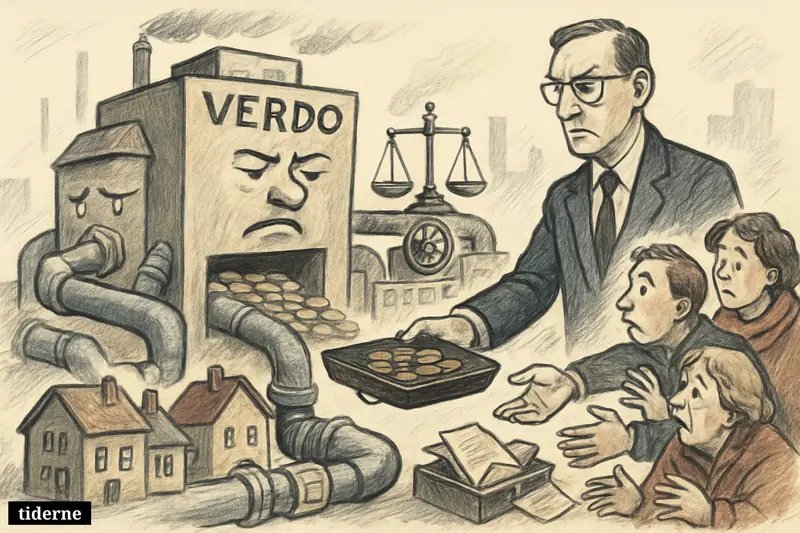

Verdo søger ny bankkredit efter stort underskud og likviditetspres

I Danmark står energikoncernen Verdo over for alvorlige likviditetsproblemer efter et års underskud på omkring 306 millioner kroner. Banken har stillet nye kreditfaciliteter til rådighed for at sikre driften.

Verdo har nu taget endnu et synligt skridt for at beskytte sin økonomi. Efter to år med store underskud har den østjyske energikoncern fået etableret et bankmæssigt sikkerhedsnet for at undgå akut likviditetsmangel. Det sker i en periode, hvor selskabet allerede er under pres fra både svage regnskaber og en mulig tilbagebetalingssag på omkring 250 millioner kroner til fjernvarmekunder. [1]

Det nye er altså ikke kun, at Verdo er presset. Det er, at presset nu er så konkret, at koncernen har haft brug for ekstra finansiel beredskab.

Området i Østjylland, Danmark, hvor Verdo er baseret

I praksis peger den type løsning typisk på en kreditfacilitet, en kassekredit eller en bankgaranti, som kan aktiveres, hvis pengestrømmen bliver for stram. For et energiselskab er det ikke nødvendigvis dramatisk i sig selv. Branchen arbejder med store udsving i arbejdskapital, sikkerhedsstillelse og indkøb, især når engrosmarkederne er volatile. Men timingen gør ordningen opsigtsvækkende.

Når et regionalt forsyningsselskab må sikre sig mod akut pengemangel efter to år med blodrøde tal, er det et signal om, at likviditeten ikke længere bare er et internt regnskabsspørgsmål. Den er blevet en ledelsesrisiko.

For Verdo betyder en sådan facilitet typisk, at banken får større indflydelse på vilkårene omkring gæld, investeringer og rapportering. Kreditten køber tid, men den kommer sjældent uden modydelser. Det kan være højere renter, strammere covenants, krav om tættere opfølgning eller begrænsninger på nye projekter.

Hvor tabene kommer fra

Verdo er langt fra det eneste mellemstore danske energiselskab, der er blevet ramt hårdt efter energikrisen. Men flere forhold ser ud til at have trukket særligt tungt.

Voldsomme prisudsving og dyre sikringer

Mange energiselskaber forsøgte under og efter energikrisen at beskytte sig mod ekstreme markedsbevægelser gennem hedge-aftaler og fastlåsning af priser. Det gav mening som risikostyring, men blev dyrt for nogle, da markederne bevægede sig hurtigt i den modsatte retning. Når selskaber havde købt dyrt ind eller låst priser på et højt niveau, mens spotpriserne senere faldt, opstod der tab, som ikke bare forsvandt igen.

Netop den mekanisme har ramt flere regionale aktører i Danmark. Fællesnævneren har været, at udsving på el, gas og brændsler ikke kun påvirker indtjeningen, men også likviditeten her og nu, fordi sikkerhedsstillelse og margin calls kan æde kontanter hurtigt.

Høje distributionsomkostninger og svær tarifbalance

Forsyningsselskaber kan ikke bare hæve priserne frit for at dække fejlskud. I fjernvarme og dele af den regulerede forsyning gælder hvile-i-sig-selv-princippet, og det gør styringen vanskeligere, når omkostningerne løber hurtigere end forventet. Hvis man enten rammer for højt eller for lavt i tarifmodellen, kan konsekvensen blive efterregulering, overdækning eller underdækning.

Det er særligt følsomt for Verdo, som allerede tidligere er blevet kritiseret for prisfastsættelsen. Dermed er økonomisk pres og regulatorisk pres begyndt at flettes sammen. [1]

Afgifter og bundne investeringer

Sektoren har samtidig været ramt af stigende kapitalomkostninger. Renteniveauet er højere end for få år siden, og selskaber med store anlægsplaner mærker det direkte. Fjernvarmeudbygning, net, produktionsanlæg og grøn omstilling kræver kapital længe før afkastet kommer. Hvis indtjeningen samtidig svækkes, bliver råderummet hurtigt snævert.

Ikke kun et Verdo-problem, men Verdo er længere ude

Branchefolk har de seneste år peget på, at kreditfaciliteter og bankgarantier er blevet et mere normalt værktøj for regionale energiselskaber. Det gælder især i kølvandet på de ekstreme energipriser i 2022 og 2023, hvor selv ellers sunde selskaber skulle kunne stille store beløb som sikkerhed på kort tid.

Set isoleret er en bankfacilitet derfor ikke bevis på insolvens. Det kan være sund likviditetsstyring.

Men analytikere skelner skarpt mellem midlertidig likviditetsstøtte og dybere solvensproblemer. Hvis et selskab gentagne gange får brug for ekstra finansielle livliner, samtidig med at regulatoriske sager, tilbagebetalingskrav og driftsunderskud hober sig op, ændrer billedet sig. Så handler det ikke længere kun om udsving på markederne, men om robustheden i forretningsmodellen og kvaliteten af ledelsens risikostyring.

Og her er Verdo mere udsat end mange andre mellemstore aktører.

Hvad det kan betyde i praksis

Et bankmæssigt sikkerhedsnet beskytter først og fremmest den daglige drift. Lønninger, brændselsindkøb, handel, leverandørbetalinger og øvrige forpligtelser kan fortsætte, også hvis kassebeholdningen kommer under pres. For kunderne betyder det normalt, at leverancerne ikke er truet på kort sigt. [1]

Det mere interessante spørgsmål er, hvad der så må vige.

Investeringer kan blive bremset

Hvis banken strammer vilkårene, er det ofte investeringstempoet, der bliver justeret først. Ikke-akutte projekter kan blive udskudt, og nye satsninger kan kræve skarpere intern prioritering. I en sektor, hvor grøn omstilling ellers kræver højt tempo, er det en reel omkostning.

Aktivsalg og besparelser kan komme på bordet

Når likviditeten bliver en udfordring, bliver alt med frigørelse af kapital interessant. Det kan i yderste konsekvens betyde frasalg af aktiviteter, hårdere omkostningsprogrammer eller reduktioner i organisationen. Der er ikke offentligt belæg for, at Verdo er dér endnu, men det er præcis de muligheder, banker og bestyrelser normalt begynder at regne på, når presset vokser.

Kundernes priser er ikke et frit værktøj

Verdo kan heller ikke bare sende regningen videre. Reguleringen sætter grænser, og den igangværende sag om mulig tilbagebetaling til fjernvarmekunder gør det politisk og juridisk endnu vanskeligere at bruge tariffer som stødpude.

Hvorfor det betyder noget

I den forrige artikel beskrev vi, hvordan Verdo kan blive mødt med et tilbagebetalingskrav på omkring 250 millioner kroner. Det nye her er, at selskabet samtidig må sikre sin likviditet gennem banken. Kombinationen er alvorlig. [1]

Hver for sig kan et underskud, en kreditfacilitet eller en regulatorisk strid forklares. Tilsammen peger de på en koncern, hvor det finansielle beredskab er blevet lige så vigtigt som den tekniske drift.

For Verdo handler den næste tid derfor ikke kun om at få styr på regnskabet. Den handler om at overbevise kunder, myndigheder, banker og ejere om, at problemerne er midlertidige og ikke strukturelle. Hvis det mislykkes, bliver bankens sikkerhedsnet ikke slutningen på historien, men begyndelsen på en hårdere oprydning.

Dine bedømmelser hjælper os med at forbedre kvaliteten af både nuværende og fremtidige artikler. Vi bruger både ratings og kommentarer til at forbedre fremtidige artikler og til at revidere artikler, der ikke opfylder vores standarder.

Formatering0 / 10

Nøjagtighed0 / 10

Kvalitet0 / 10

Såfremt det vurderes at en artikel ikke opfylder vores standarder, vil vi til enhver tid revidere den og hurtigst muligt udgive en opdateret version.

Verdo over for alvorlige likviditetsproblemer efter et års underskud på omkring 306 millioner kroner. Banken har stillet nye kreditfaciliteter til rådighed for at sikre driften.

Verdo over for alvorlige likviditetsproblemer efter et års underskud på omkring 306 millioner kroner. Banken har stillet nye kreditfaciliteter til rådighed for at sikre driften.